完美日记IPO:估值达63亿美元,市销率远高于雅诗兰黛

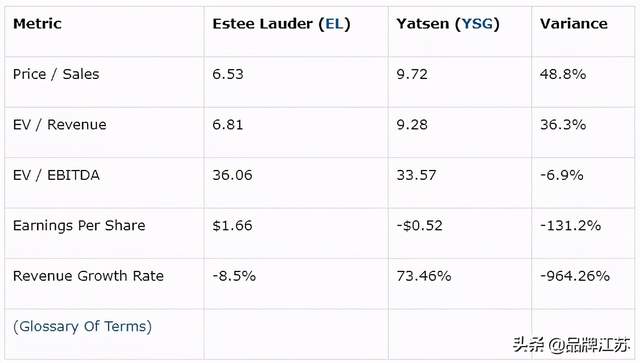

周四,完美日记母公司逸仙电商将登陆纽交所挂牌上市,发行5875万股ADS(美国存托股),筹集5.58亿美元资金。就估值而言,作为一家上市公司,雅诗兰黛的市销率为6.53倍,相比之下逸仙电商为9.72倍;雅诗兰黛的EV/Revenue为6.81倍,相比之下逸仙电商为9.28倍。

”

完美日记母公司逸仙电商已提交招股说明书,计划发行5.58亿美元美国存托股票,通过其在中国的网络销售美容护理产品。逸仙电商增长迅速,正实现营业利润。对希望投资日益增长的中国美容护理市场的投资者而言,该公司的首次公开募股值得考虑。

01

概述

根据逸仙电商(NYSE:YSG)提交的修订版招股说明书,该公司已申请通过在首次公开募股中出售代表A类普通股的美国存托股票,筹集5.58亿美元。本周四,该公司将登陆纽交所挂牌上市。

逸仙电商通过直面消费者(DTC,全称Direct To Consumer)的模式在中国销售化妆品和护肤品。尽管受到新冠肺炎大流行的负面影响,但逸仙电商仍在快速增长,并获得营业利润。对希望投资日益增长的中国美容护理市场的投资者而言,该公司的首次公开募股值得考虑。

02

公司和业务

总部位于广州的逸仙电商成立的目的是开发消费美容品牌,并通过主要的在线平台和快速增长的零售网络采用直面消费者模式销售这些产品。

逸仙电商管理层以联合创始人、董事长兼首席执行官黄锦峰为首,他曾担任湖南御家汇化妆品公司副总裁,因此在创办逸仙电商之前,他对该行业有着丰富的经验。

逸仙电商的主要产品包括:完美日记、小奥汀、完子心选和Galenic

其中,完美日记、小奥汀和完子心选在2019年拥有2340万用户。公司管理层表示,在推出三年之后,完美日记已成为中国在线零售额最高的彩妆品牌。此外,截至2020年9月30日,逸仙电商已在中国90多座城市拥有超过200个“体验店”,数量远远超过9个月之前的40个。

2020年11月,逸仙电商正式收购法国Pierre Fabre集团旗下高端美妆品牌Galenic,准备进军中国市场。

逸仙电商已经从黄锦峰、高瓴资本、真格基金、弘毅投资、高榕资本等投资人累计募集到至少8.106亿美元投资。

03

消费者获取

逸仙电商通过在线营销、以及不断增长的体验店网络(目前在中国超过200家)获得消费者。逸仙电商在天猫商城设有在线旗舰店。2019年11月,逸仙电商的天猫旗舰店获得了超过4100万次的访问量。

随着逸仙电商营收的增加,销售和营销支出在总营收中所占的比例一直不均衡。2019年,逸仙电商销售与营销支出所占总营收的比例为41.3%,相比较而言2018年为48.7%。2020年前三季度,该比例上升至62.2%。

在最近的报告期内,逸仙电商的销售和营销效率(定义为每1美元的销售和营销支出产生多少美元的额外收入)大幅下降至0.7倍,相比较而言2019年为1.9倍。

04

营销与竞争

根据市场调研公司Research And Markets在2019年发布的报告,2017年中国化妆品市场的规模预计为人民币3620亿元(约合530亿美元)。从2019年到2025年,该市场预计将以8.16%的平均年增长率增长。这一预期增长的主要推动力是在线销售渠道的增加,消费者可自由支配收入的增长,以及对个人外表的关注。

此外,进口化妆品继续增长,尽管增速不平衡。中国市场足够大,国产和进口品牌都可以实现规模化。

目前,逸仙电商在中国化妆品市场的主要竞争对手包括欧莱雅、雅诗兰黛、宝洁、资生堂、上海上美、上海家化、伽蓝集团等。

05

财务数据

逸仙电商最近的财务结果可以总结如下:

·营收继续增长,但增速放缓;

·毛利润增长,但毛利率不稳;

·营业利润和营业利润率增长;

·用于运营的现金大幅增长

2019年,逸仙电商总营收人民币30.31亿元(约合4.46亿美元),较之前一财年的人民币6.35亿元增长377%;2020年前三季度,总营收人民币32.72亿元(约合4.82亿美元),较去年同期的人民币18.89亿元增长73%。

2019年毛利润为人民币19.28亿元(约合2.84亿美元),较之前一年的毛利润人民币4.03亿元增长378%,毛利润率亦从63.46%提升至63.61%;2020年前三季度毛利润人民币20.63亿元(约合3.04亿美元),较之前一年的毛利润人民币12.11亿元增长70%,毛利润率则从64.11%下滑至63.05%。

2019年营业利润为2120万美元,较之前一年的营业亏损490万美元扭亏;营业利润率从-5.2%提升至4.7%;2020年前三季度营业利润为1.69亿美元,营业利润率进一步提升至35.1%。

2019年净利润人民币7540万元(约合1110万美元),较之前一年实现扭亏;2020年前三季度,净亏损人民币11.57亿元(约合1.70亿美元),较之前一年的净利润人民币2900万元转亏。

2019年现金流为-91万美元,2018年为-1410万美元。2020年前三季度,逸仙电商的现金流为-9150万美元。

截至2020年9月30日,逸仙电商持有的现金、现金等价物、限制性现金和短期投资总额为人民币19.65亿元(约合2.89亿美元);总负债人民币14.75亿元(约合2.17亿美元)。

06

IPO细节

逸仙电商打算发行5875万股美国存托股票,相当于2.35亿股A类普通股(1股美国存托股票相当于4股普通股)。以发行区间价格中值计算,不包括承销商的“绿鞋期权”,将募集约5.58亿美元。

现有股东和第三方投资者已表示有兴趣以发行价购买至多3亿美元的股票。

A类普通股所有人每股享有1股投票权,B类普通股持有人每股享有20股投票权。标准普尔500指数不再允许多股权结构的公司进入该指数。

不计承销商“绿鞋期权”,IPO成功完成后,逸仙电商相应的估值将达到大约63亿美元。

不计“绿鞋期权”、定向增发及限制股等,逸仙电商公开流通的股票数量将相当于发行在外股票总量的大约8.83%。

逸仙电商计划将IPO净收益用于下列用途:30%用于业务运营和其他一般公司目的;30%用于潜在的战略投资和收购;20%用于数据分析技术、产品开发和配方开发;20%用于线下体验门店的网络扩展。

逸仙电商IPO交易的主要承销商包括高盛、摩根士丹利、中金公司、华兴资本、富途证券和老虎证券等。

07

估价指标

上市时估值:63.22亿美元

企业价值:60.34亿美元

市销率:9.72倍

EV/Revenue:9.28倍

EV/EBITDA:33.57倍

每股收益:-0.52美元

债务股本比:0.51

流通股比例:8.83%

IPO发行价中值:9.50美元

自由现金流:-1.225亿美元

每股自由现金流收益率:-1.94%

营收增长率:73.46%

08

与雅诗兰黛的估值对比

作为一家上市公司,雅诗兰黛的市销率为6.53倍,相比之下逸仙电商为9.72倍;雅诗兰黛的EV/Revenue为6.81倍,相比之下逸仙电商为9.28倍;雅诗兰黛的EV/EBITDA为36.06倍,相比之下逸仙电商要好于雅诗兰黛,为33.57倍;雅诗兰黛的每股收益为1.66美元,相比之下逸仙电商为-0.52美元。

09

评论

逸仙电商正寻求美国公开市场资本来推动其扩张努力,包括在线和通过其快速增长的线下门店网络。该公司的财务状况显示出强劲的营收增长和运营利润,但运营中现金的使用量很大。2020年,销售和营销费用占总营收的百分比有所增加;其销售和营销效率显著下降。两者都可能是由于新冠肺炎大流行对其零售门店的运营产生影响。

化妆品和美妆产品在中国的市场机会很大,预计该市场将以实质性的速度增长。该公司近期收购法国高端美妆品牌Galénic,以便将其引入中国。这表明逸仙电商管理层认为,欧洲品牌与其不断增长的线下和在线网络相结合,具有显著增长的潜力。

拿雅诗兰黛作比较,就市销率而言,逸仙电商IPO的定价较高,但就企业价值倍数(EV/EBITDA)而言,该公司的IPO定价略低。

对于希望参与中国美容市场的投资者来说,尽管新冠肺炎疫情肆虐,但逸仙电商是一个表现良好的快速增长的机会,因此值得仔细观察此次IPO。

本文仅代表作者个人观点,不代表江苏省品牌学会观点和立场。

有部分文章,我们一时没找到原创读者,或者您申请了原创,但我们推送过程中并没得到提醒,如有版权问题,敬请联系删除,谢谢。

江苏省品牌学会微信公众号长期接受投稿,支持原创,如果您有好的文章,欢迎发到我们的邮箱:64354856@qq.com

更多>>学会动态

- 汤沟国藏·2023江苏品牌大会暨长…

- 江苏省品牌学会2022年度大事记

- 2022年世界创意经济峰会柯桥论坛…

- 省品牌学会专家赋能南京中小企业…

- 江苏省品牌学会会长徐浩然博士调…

- 王国斌陪同长三角老字号品牌集聚…

- 中国品牌节发起人兼秘书长王永来…

- 省品牌学会秘书长一行走访唐风汉…

- 王国斌秘书长昨走访中国盐商网、…

- 江苏洞庭山矿泉水集团再次助力南…

- 关于《江苏行业名牌评价通则》 团…

- 江苏品牌数字营销沙龙第一期重磅…

- 关于《江苏省著名品牌评价通则》…

- 江苏省品牌学会创投专业委员会在…

- 江苏省品牌学会营销数字化专业委…

- 江南贡泉为南京抗疫人员送清泉

- 国缘V9·2025中国品牌日·江苏品…

- 江苏品牌数字营销沙龙第一期圆满…

- 2021长三角全球创意设计大赛落地…

- 省品牌学会秘书长一行走访无锡国…

- 汤沟国藏·2023江苏品牌大会暨长…

- 江苏省品牌学会2022年度大事记

- 2022年世界创意经济峰会柯桥论坛…

- 省品牌学会专家赋能南京中小企业…

- 江苏省品牌学会会长徐浩然博士调…

- 王国斌陪同长三角老字号品牌集聚…

- 中国品牌节发起人兼秘书长王永来…

- 省品牌学会秘书长一行走访唐风汉…

- 王国斌秘书长昨走访中国盐商网、…

- 江苏洞庭山矿泉水集团再次助力南…

- 关于《江苏行业名牌评价通则》 团…

- 江苏品牌数字营销沙龙第一期重磅…

- 关于《江苏省著名品牌评价通则》…

- 江苏省品牌学会创投专业委员会在…

- 江苏省品牌学会营销数字化专业委…

- 江南贡泉为南京抗疫人员送清泉

- 国缘V9·2025中国品牌日·江苏品…

- 江苏品牌数字营销沙龙第一期圆满…

- 2021长三角全球创意设计大赛落地…

- 省品牌学会秘书长一行走访无锡国…